O Fundo Garantidor de Créditos (FGC) é uma associação privada sem fins lucrativos criada em 1995 para proteger clientes caso uma instituição financeira quebre ou entre em liquidação. Pense nele como um seguro invisível — você não paga nada por ele, mas ele cobre até R$ 250 mil do seu dinheiro em cada banco ou conglomerado financeiro onde você tem recursos.

O problema é que nem toda instituição que parece um banco é, tecnicamente, um banco, e essa diferença muda tudo.

Banco digital vs. fintech: a distinção que poucos conhecem

Esses dois termos são frequentemente usados como sinônimos, mas têm naturezas jurídicas completamente diferentes perante o Banco Central.

Um banco digital, por mais que funcione 100% online, é regulamentado pelo Banco Central como instituição financeira e possui cobertura do FGC. Já uma fintech ou conta digital opera como instituição de pagamento — e aí a cobertura do FGC não se aplica automaticamente ao saldo em conta.

O caso Nubank: depende de onde está o dinheiro

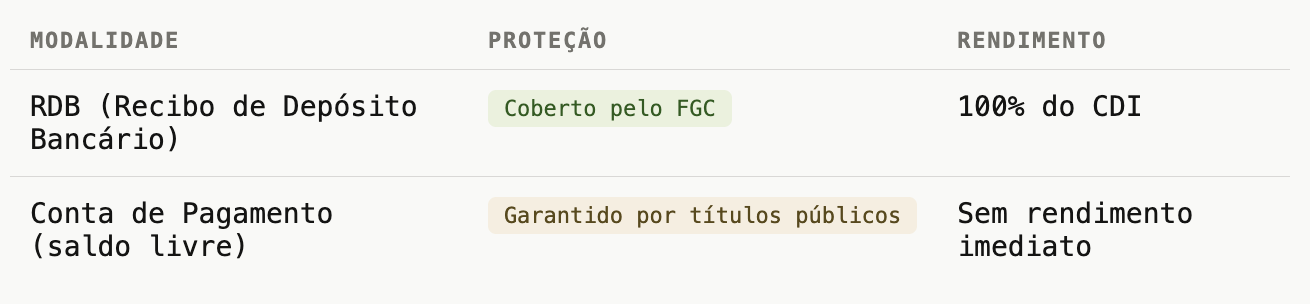

O Nubank é um exemplo que ilustra bem a complexidade do tema. O banco opera com dois tipos de depósito dentro da mesma conta:

Na prática, quando você ativa o rendimento automático no app do Nubank, seu dinheiro vai para um RDB e passa a contar com o FGC. Se o dinheiro ficar apenas "parado" no saldo da conta de pagamento, ele é lastreado em títulos do Tesouro — o que é seguro, mas tecnicamente não é coberto pelo FGC.

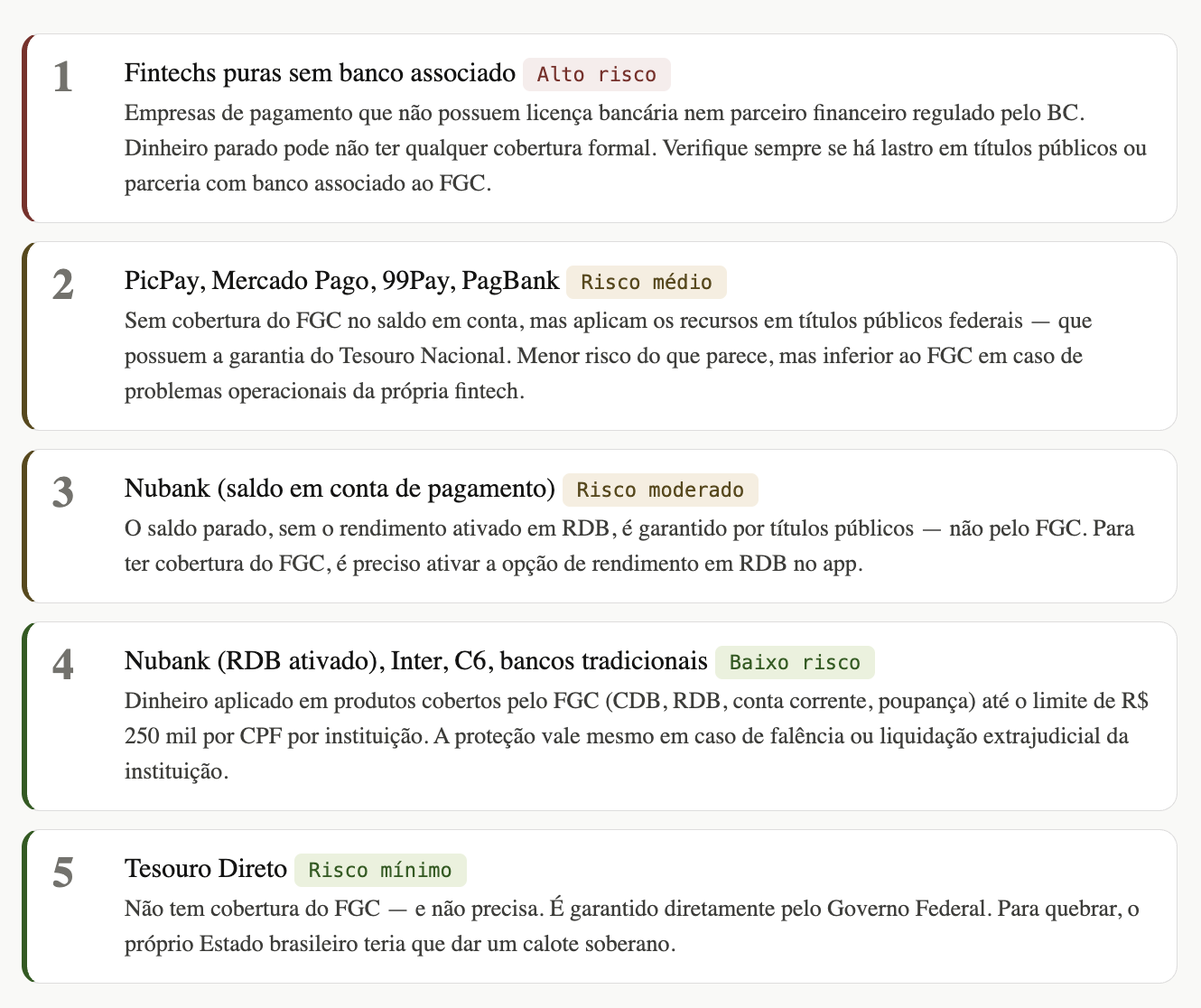

Ranking de risco: onde é mais arriscado deixar o dinheiro parado

O nível de risco não é absoluto — é uma questão de transparência, garantia e liquidez. Veja como diferentes instituições se comparam:

O que fazer para proteger seu dinheiro

1️⃣ Ative o rendimento. Em bancos como o Nubank, ativar o rendimento em RDB muda o status do seu dinheiro de "conta de pagamento" para "investimento coberto pelo FGC".

2️⃣ Não concentre mais de R$ 250 mil em uma única instituição. Acima disso, o excedente não é coberto. Distribua entre diferentes bancos.

3️⃣ Leia os termos da instituição. Fintechs são obrigadas a informar se o dinheiro é lastreado em títulos públicos. Se não houver essa informação, é um sinal de alerta.

4️⃣ Prefira produtos com FGC para a reserva de emergência. Para o dinheiro que você não pode perder — fundo de emergência, por exemplo — priorize CDB, RDB ou conta corrente em bancos cobertos pelo FGC.

Uma boa regra prática: se você usaria o dinheiro em uma emergência, ele precisa estar em um produto com FGC ou no Tesouro Direto. Para qualquer outra finalidade, avalie o risco com consciência.

Fontes: Fundo Garantidor de Créditos (FGC), Banco Central do Brasil, Nubank, iDinheiro, Fintech.com.br. Esta matéria tem caráter informativo e não constitui aconselhamento financeiro.