Em 2060, para cada pessoa recebendo aposentadoria no Brasil, haverá menos de um trabalhador contribuindo. E para cobrir essa conta, a alíquota previdenciária precisaria ser de 73,6% — mais do que o dobro de tudo que qualquer trabalhador ganha líquido hoje. Esse não é um cenário catastrofista de economista de oposição. É a projeção oficial do Instituto de Pesquisa Econômica Aplicada (IPEA).

A pergunta que você deveria estar se fazendo agora é simples: quando você chegar na idade de se aposentar, haverá sistema para te aposentar?

A matemática que não fecha

O modelo de previdência brasileiro é o chamado repartição simples: quem trabalha hoje paga a aposentadoria de quem parou de trabalhar ontem. Funciona quando há muitos jovens para poucos idosos. O problema é que essa equação virou de cabeça para baixo — e vai piorar muito.

Em 2022, a relação era de 1,97 contribuintes por beneficiário. Em 2060, segundo o IPEA, essa razão vai cair abaixo de 1. E se a conta não fechar com contribuições, o Tesouro Nacional cobre a diferença — ou seja, todos os brasileiros pagam, mesmo os que nunca contribuíram para o INSS.

A conta do futuro: de R$329 bilhões a R$979 bilhões

O Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026, documento oficial do próprio governo federal, traz uma projeção que deveria estar em todas as manchetes: o déficit do RGPS vai de R$ 329 bilhões em 2024 para R$ 979 bilhões em 2040. Em percentual do PIB, sobe de 2,58% para 3,5%. E continua subindo — chegando a 11,59% do PIB em 2100.

Para ter ideia do tamanho disso: todo o orçamento federal de educação do Brasil hoje é cerca de 1,5% do PIB. O rombo previdenciário de 2040 seria sete vezes maior que toda a educação pública do país.

O problema que está escondido: a informalidade

Mesmo com todo esse cenário, 38,9% dos trabalhadores brasileiros não contribuem para o INSS. São 40 milhões de pessoas construindo uma trajetória sem qualquer proteção previdenciária. E quando envelhecerem, a conta vai para o Estado — que já não consegue pagar a de quem contribuiu a vida toda.

Alguns setores são ainda mais críticos: em serviços domésticos, apenas 37,6% têm cobertura previdenciária. Na construção civil, 40,2%. Exatamente os trabalhadores mais pobres, com menos capacidade de poupar, são os que vão chegar na velhice sem aposentadoria formal.

O MEI criou outro problema silencioso: 12% dos contribuintes do setor privado são MEIs, mas sua arrecadação representa apenas 1% da receita previdenciária total. Alguém que contribui como MEI por 20 anos com R$ 60 a R$ 80 por mês vai receber um salário mínimo de aposentadoria. O economista Paulo Tafner (Fipe-USP) é direto: "A instituição do MEI foi feita sem técnica e abriu brechas para favorecer quem não precisa. Eles pagam R$ 80 por mês e vão receber um salário mínimo de aposentadoria. É o melhor negócio do mundo."

O que você vai receber — e quando

Em 2024, o INSS tinha 40,7 milhões de beneficiários. A maioria (cerca de 28,5 milhões) recebia até um salário mínimo. Apenas 10.600 pessoas recebiam o teto do INSS — hoje em R$ 8.475. Isso representa uma queda brutal de renda para quem durante a vida ativa ganhou mais que isso.

🔎 Quer saber quanto tempo falta para se aposentar?

🔗 Acesse nossa calculadora de aposentadoria: https://finidesk.com/calculadoras/aposentadoria/

A nova reforma que já está sendo desenhada

Economistas como Paulo Tafner (Fipe-USP) e Fabio Giambiagi (FGV) já prepararam propostas para o próximo governo, com início estimado de debate em 2027. As medidas em discussão incluem: elevação da idade mínima para 67 anos, desvinculação de parte dos benefícios do salário mínimo, e correção das distorções do regime rural e dos MEIs.

Mas a resistência política é enorme. Quase 70% dos benefícios previdenciários e assistenciais são atrelados ao reajuste do salário mínimo — e qualquer mudança nisso enfrenta oposição do Congresso e pressão de 40 milhões de beneficiários. Para o advogado Luís Lopes (FGV), desvincular seria "uma regressão muito severa em termos de proteção social."

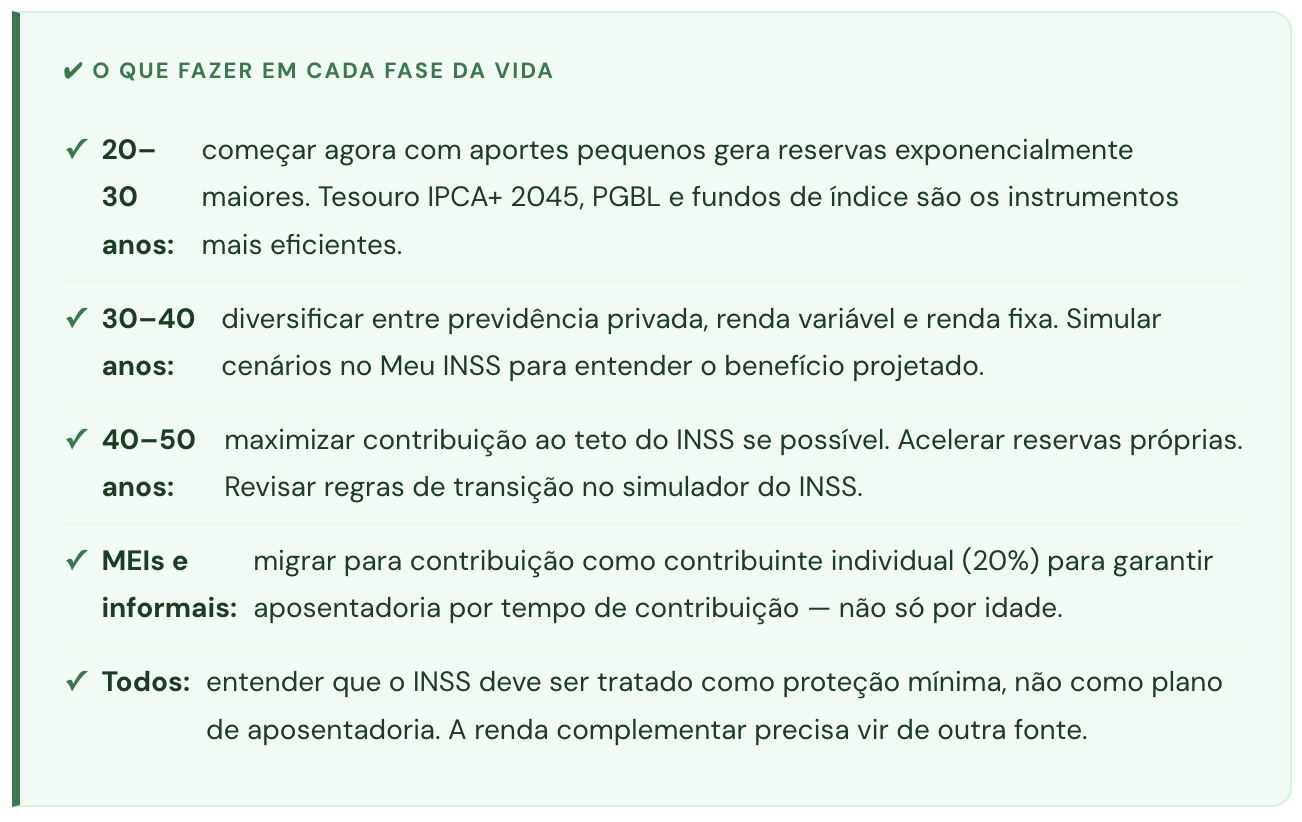

O que você deveria estar fazendo agora

A equação é simples: quanto mais jovem você começar a construir sua própria reserva previdenciária, menos você vai depender de um sistema que pode não ter recursos para honrar com você quando precisar.

A resposta honesta à pergunta do título é: depende. Se você tiver contribuído regularmente, tiver histórico formal e aceitar o benefício médio de um a dois salários mínimos, provavelmente sim — o sistema vai existir, ainda que encolhido. Se você é informal, MEI de baixa contribuição, ou espera receber algo próximo ao seu salário atual, a resposta é provavelmente não — pelo menos não do jeito que você imagina.

O sistema previdenciário brasileiro não vai acabar de um dia para o outro. Ele vai se deteriorar lentamente, como já está fazendo — com regras mais duras a cada reforma, benefícios menores em termos reais, e uma pressão fiscal crescente sobre toda a economia. A questão não é se vai mudar. É se você vai estar preparado quando mudar.