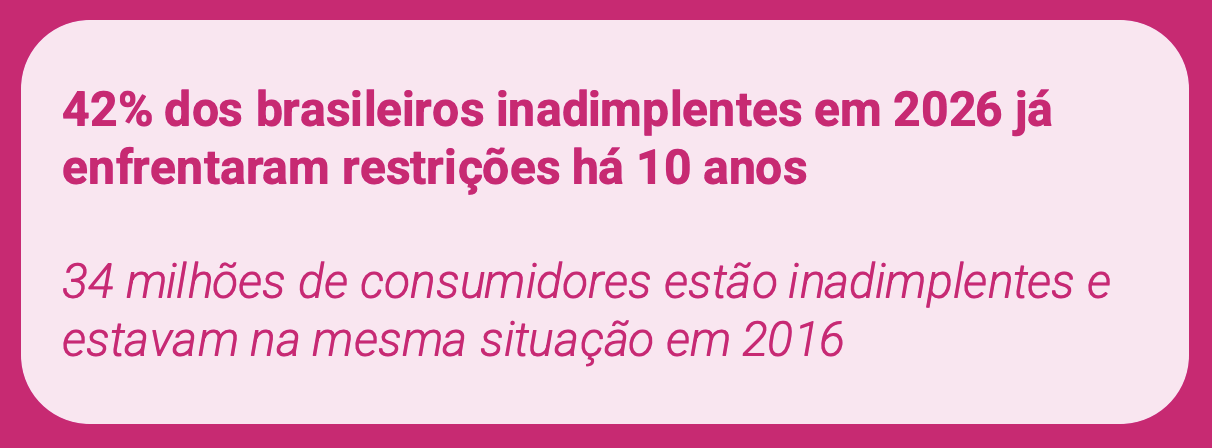

O problema da inadimplência no Brasil não é apenas grande, ele também é crônico. Um novo levantamento do Mapa da Inadimplência do Serasa mostra que 42% dos brasileiros inadimplentes em 2026 já estavam com restrições há 10 anos, revelando um ciclo de endividamento que não se resolve com o tempo.

Na prática, isso significa que 34 milhões de consumidores continuam presos à inadimplência desde 2016, atravessando uma década inteira sem conseguir sair do vermelho.

Fonte Serasa

Dívida virou estado permanente

O dado acende um alerta importante: para milhões de brasileiros, a dívida deixou de ser um problema temporário e passou a ser uma condição permanente.

Não é mais alguém que “se enrolou um mês”.

É gente que passou por:

- crises econômicas

- perda de renda

- juros altos

- crédito fácil

- renegociações que não resolveram

E ficou presa em um ciclo que se repete.

O retrato de uma inadimplência estrutural

Esse número ajuda a explicar por que a inadimplência continua alta mesmo quando a economia melhora.

Não são apenas novos endividados entrando.

Existe uma base antiga que nunca saiu.

Em outras palavras:

o Brasil não só cria novos inadimplentes, ele ACUMULA inadimplentes.

O dado mais preocupante

O problema não é apenas o número alto.

É a persistência do endividamento.

Se 42% continuam inadimplentes após 10 anos, isso indica que:

- renda insuficiente

- crédito caro

- falta de planejamento

- ausência de reserva

- educação financeira limitada

Educação financeira é o principal ponto a ser observado!

Educação é a solução

Se o Brasil investisse mais em educação financeira na base, esses problemas deixariam de ser recorrentes e passariam a ser exceções.

Muitos brasileiros não entram em dívidas por irresponsabilidade, mas por nunca terem aprendido como lidar com dinheiro, planejar gastos, formar reserva ou entender o custo do crédito.

Sem essa base, a pessoa aprende errando.

E errar com dinheiro custa caro, e às vezes como podemos ver custa uma década.

Educação financeira desde cedo mudaria o comportamento antes da dívida aparecer:

- ensinar a viver abaixo da renda

- entender juros antes de usar crédito

- criar reserva antes da crise

- diferenciar desejo de necessidade

- planejar antes de assumir compromissos longos

Isso não eliminaria completamente a inadimplência.

Mas impediria que ela se tornasse permanente.

Porque quem aprende a lidar com o dinheiro cedo pode até entrar em dívida… mas dificilmente passa 10 anos dentro dela.