Em 2024, o Brasil atingiu um recorde que ninguém deveria comemorar: 8,3 milhões de pessoas com 60 anos ou mais estavam trabalhando — o maior número desde que o IBGE começou a medir, em 2012. Um em cada quatro idosos brasileiros ainda está no mercado de trabalho. E, para a maioria, não é uma escolha.

Os dados são da Síntese de Indicadores Sociais 2025, publicada pelo IBGE em dezembro de 2025 com base na PNAD Contínua. O número de trabalhadores com 60 anos ou mais cresceu 70,5% em doze anos — ritmo quase seis vezes maior do que o crescimento geral do emprego no mesmo período. Enquanto o total de ocupados subiu 13,4% de 2012 a 2024, a fatia de idosos disparou.

Aposentadoria insuficiente: o motor do fenômeno

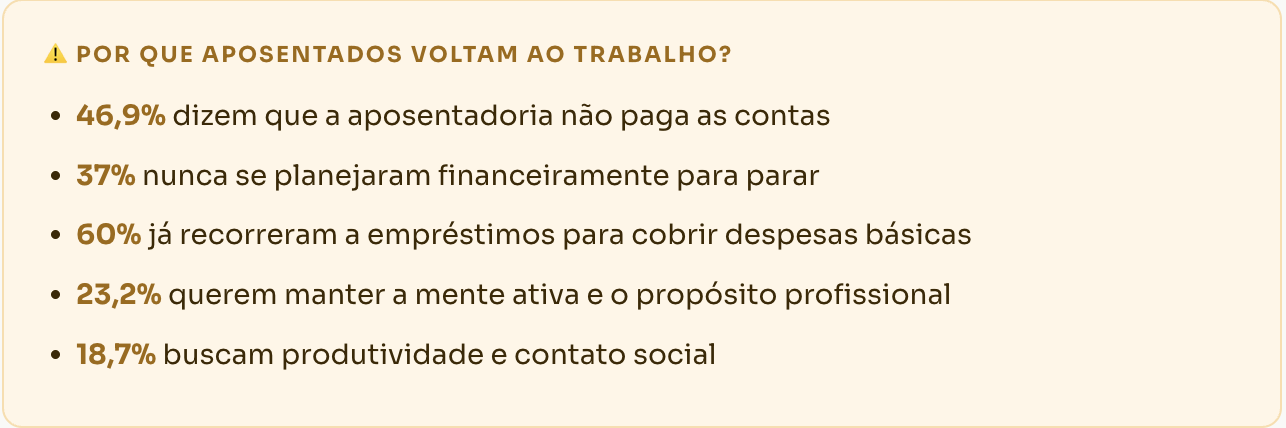

Pesquisa da Serasa com mais de mil entrevistados revela que 6 em cada 10 aposentados precisam continuar trabalhando para complementar a renda. Outros 70% consideram o valor da aposentadoria insuficiente para viver com dignidade.

O valor médio das aposentadorias urbanas era de apenas R$ 1.863 em 2024 — pouco acima do salário mínimo. Para as rurais, ainda menos: R$ 1.415. Com o custo de vida crescente, saúde cada vez mais cara e família para sustentar, parar de trabalhar simplesmente não é uma opção real para a maior parte desse contingente.

A Reforma da Previdência acelerou tudo isso

A Emenda Constitucional 103/2019 mudou as regras do jogo. Além de elevar a idade mínima para aposentadoria (65 anos para homens, 62 para mulheres), a reforma alterou o cálculo dos benefícios: a média passou a considerar 100% das contribuições desde 1994, e não mais os 80% maiores salários. Resultado: aposentadorias menores na ponta, trabalhadores mais velhos no mercado por mais tempo.

A exigência de 40 anos de contribuição para o benefício integral também impacta especialmente os mais pobres — aqueles com histórico de informalidade e lacunas de contribuição ao longo da vida.

A desigualdade também está lá

Os números escondem uma contradição brutal. O rendimento médio dos idosos ocupados (R$ 3.561/mês) supera a média nacional — mas esse dado é puxado por uma minoria qualificada: médicos, advogados, consultores e executivos que continuam por escolha e em condições privilegiadas.

Para a maioria, a realidade é outra: 55,7% dos idosos ocupados trabalham na informalidade, sem FGTS, sem carteira assinada e sem proteção trabalhista. Apenas 17% têm carteira assinada, contra 38,9% da média geral.

A desigualdade racial é gritante: idosos brancos ganham quase o dobro de pretos e pardos na mesma faixa etária. E a disparidade de gênero persiste: homens idosos recebem em média R$ 4.071, enquanto mulheres idosas recebem R$ 2.718 — 33% a menos. A vida toda de desigualdade chega intacta à terceira idade.

Etarismo: a barreira que o Brasil finge ignorar

Se 8,3 milhões de idosos estão trabalhando, outros milhões gostariam de trabalhar e não conseguem. Pesquisa do Correio Braziliense aponta que 86% das pessoas com mais de 60 anos relatam sofrer preconceito no ambiente de trabalho. Dados do CAGED de 2024 são ainda mais reveladores: enquanto o Brasil criava 1,7 milhão de empregos formais, quase 160 mil postos para trabalhadores acima de 50 anos eram fechados.

No Congresso, tramitam o PL que tipifica o etarismo como crime de injúria qualificada e outro que oferece incentivos fiscais a empresas que contratem trabalhadores 60+. Mas a velocidade legislativa contrasta com a urgência demográfica.

"Dispensas baseadas em idade são comuns e ignoram o patrimônio imaterial que é o conhecimento acumulado ao longo de décadas." - Ministro Cláudio Brandão — TST

O futuro que já chegou: 2051 e o colapso previdenciário

O IPEA projeta que o número de beneficiários da Previdência pode dobrar até 2060, chegando a 66 milhões. Em 2051, pela primeira vez na história, o número de beneficiários do INSS deve superar o de contribuintes. Os gastos previdenciários já ultrapassaram R$ 1 trilhão em 2025 — cerca de 12% do PIB.

Economistas como Paulo Tafner (Fipe-USP) e Fabio Giambiagi (FGV) já trabalham em propostas para uma nova reforma, com possível elevação da idade mínima para 67 anos. O argumento: sem ajustes, o sistema colapsa. O contra-argumento: um país que não oferece aposentadoria digna não pode simplesmente empurrar o problema para os mais velhos.

O que você deveria estar fazendo agora

A pesquisa Serasa revela que 60% dos brasileiros só começam a se planejar para a aposentadoria cinco anos antes de se aposentar — e 37% nunca se planejaram. Para quem não quer depender de voltar ao mercado por necessidade, as escolhas precisam começar muito antes.

O problema não começa na aposentadoria. Começa muito antes, quando não existe planejamento, reserva e organização financeira ao longo da vida. Os dados mostram que milhões de brasileiros estão chegando à terceira idade sem escolha — continuam trabalhando não por propósito, mas por necessidade, muitas vezes com aposentadorias insuficientes e sem segurança financeira.

Educação financeira muda esse cenário. Não é sobre enriquecer, mas sobre construir estabilidade com o tempo: criar reserva, evitar dívidas e planejar o futuro antes que ele chegue. Quem aprende a organizar hoje, não depende de voltar ao mercado amanhã — trabalha por opção, não por obrigação.